Studie16.10.2012

Unternehmensqualität der Gesetzlichen Krankenkassen

Rating der Kennzahlen zur Leistung, Kundenservice und FinanzkraftTransparenz bei Finanzdienstleistern und Versicherern wird von der Politik zunehmend eingefordert. DFSI hat die Finanzkraft, Leistungsfähigkeit und den Service bei allen geöffneten Kassen abgefragt. 21 Kassen mit rund 22,6 Mio. Mitgliedern, die rund 45% des deutschen Marktes umfassen, waren vollkommen transparent und haben alle Daten für eine umfassende Rating-Studie bereitgestellt. Das Deutsche Finanz-Service Institut (DFSI) hat zusammen mit der Kassensuche GmbH, Betreiber der Domain www.gesetzlichekrankenkassen.de, mit einem von Branchenexperten und Vertretern der Kassen entwickelten Fragebogen die umfangreichste Datenbasis zur Finanzkraft, zu Leistungen und zum Kundenservice der gesetzlichen Krankenkassen.

Die DFSI-Rating-Studie zur Unternehmensqualität der GKV, bei der Kennzahlen zur Finanzkraft, Leistung und Service zu einem Qualitätsrating aggregiert werden, bringt bereits jetzt die Transparenz die Kunden von den Kassen fordern. Das Rating der Unternehmensqualität ist in drei Kategorien aufgebaut: Finanzkraft, Leistung und Kundenservice. Werte in diesen Kategorien wurden jeweils zu 1/3 gewichtet und dann zu einem Qualitätsrating zusammengefasst. Leistungsstärke und Kundenservice sind zwei entscheidende Faktoren, die Attraktivität einer Krankenkasse, damit für deren Wettbewerbsfähigkeit und weitere Entwicklung auf dem Markt. Daher wurden diese neben der finanziellen Stabilität als Kriterien herangezogen.

Demnächst schütten einige Kassen Prämien an ihre Versicherten aus, der Wettbewerb wird stärker. Es wird notwendig, Unterschiede in der Unternehmensqualität, bei den Leistungen und dem Service zu kommunizieren. Hierzu eignen sich die von DFSI entwickelten Rating-Scorecards.

Für die Untersuchung wurden Daten bei den Krankenkassen angefragt sowie auf die Datenbasis des Online-Dienst www.gesetzlichekrankenkassen.de zurückgegriffen.

Datenbasis

Neben der Finanzkraft sind vorrangig Leistungsstärke und Kundenservice signifikant bei der Wahl der individuell passenden Kasse. Dabei geht es nicht um die sogenannten "Pflichtleistungen", vorgegeben vom Gesetzgeber, sondern vielmehr geht es um den gewissen Spielraum den Krankenkassen haben, für Leistungen, die über das gesetzliche Mindestmaß hinausgehen.

Von rund 102 Kassen haben 21 Kassen aus dem Bereich der Betriebs-, Innungs- und Ersatzkrankenkassen nahezu vollständige Angaben in allen drei Teilbereichen gemacht, die zu einem Qualitätsrating aggregiert werden konnten.

Methodik

QUALITÄTSRATING

Leistung + Finanzkraft + Service

Gewichtung jeweils 1/3

LEISTUNG

Leistung: Bonus-Vorteil, Naturheilverfahren, IV/BAV, Gesundheitsförderung, Wahltarife, Zahn, Zusatzleistungen, Zusatzversicherungen.

Leistungsteilbereiche werden für das Gesamtergebnis Leistung gleichgewichtet. Das Ergebnis der Leistungsteilbereiche (inkl. Serviceteilbereich) in DFSI-Punkte wird durch den prozentualen Anteil von der Maximalpunktzahl in Punkte ausgewiesen. 100% = 100 DFSI-Punkte

1) Bonus-Vorteil:

Bonuspunkte = Log10(Durchschnittliche Bonushöhe pro Maßnahme)*Anzahl Maßnahmemöglichkeiten + Mitversicherte teilnahmeberechtigt.

Punkte Vorteilsprogramme = Anzahl Vorteilsprogramme.

Gesamtergebnis = (Bonuspunkte + Vorteilspunkte)/2.

Maximalpunktzahl = (LOG10(37,50)*14+2+5)/2=14,52*.

2) Gesundheitsförderung:

Summe Individuelle Gesundheitsförderung + Summe Gesundheitsförderung Schule/Kindergärten + Summe Gesundheitsförderung Betrieb.

Maximalpunktzahl = (9+5+9) = 23.

3) Naturheilverfahren:

Überprüft werden 19 alternative Heil und Medizinverfahren. Hierbei wird bewertet ob die Krankenkasse die Kosten dafür bei ambulanter Leistungserbringung bei allen zugelassenen Ärzten mit entsprechender Zusatzqualifikation auf Versichertenkarte oder nur bei ausgewählten Ärzten trägt. Erfolgt die Kostenübernahme uneingeschränkt bei allen Ärzten, werden drei Punkte je Verfahren gezählt. Gibt es die Behandlung nur bei ausgewählten Ärzten, jedoch im gesamten Versorgungsgebiet der Kasse, werden je Verfahren zwei Punkte gewertet. Kann ein Naturheilverfahren nur bei einzelnen Ärzten und regional begrenzt in Anspruch genommen werden, wird es mit einem Punkt bewertet. Ein zusätzlicher halber Punkt wird vergeben, wenn ein alternatives medizinisches Verfahren im Rahmen stationärer Aufenthalte (z. B. Reha-Maßnahme) von der Krankenkasse gezahlt wird.

Punkte Naturheilverfahren = Summe (Naturheilverfahren * 3,5)

Maximalpunktzahl = 19 * 3,5 = 66,5

4) IV/BAV:

Im Bereich der besonderen ambulanten und integrierten Versorgung werden 57 ausgewählte Indikationen plus bis zu 2 weitere Indikationen aus 24 medizinischen Gebieten erfasst, für welche die Krankenkassen Verträge mit Leistungserbringern (z. B. Ärzten oder Kliniken) zur besonderen ambulanten oder integrierten Versorgung abgeschlossen haben.

Können Versicherte sich in die entsprechenden Programme im gesamten Versorgungsgebiet der Kasse einschreiben, wird dies mit zwei Punkten bewertet. Sind die Verträge nur regional begrenzt, wurde hierfür ein Punkt vergeben.

Maximalpunktzahl: = 105 * 2 = 210

5) Wahltarife:

Das Angebot von Selbstbehalttarifen, Beitragsrückerstattungstarifen, Tarifen für variable Kostenerstattung, Tarifen für die Übernahme der Kosten für spezielle Arzneimittel und der Kombinationsmöglichkeit aus Tarifen (z. B. Selbstbehalt und Beitragsrückerstattung) werden mit jeweils drei Punkten bewertet. Bei Selbstbehalt und Beitragsrückerstattung wird je ein Extrapunkt vergeben, wenn ein entsprechender Tarif ohne Verpflichtung zum Kostenerstattungsverfahren (Patient geht in Vorleistung und bekommt erstattungsfähige Anteile der Rechnung von der Kasse zurückgezahlt) gewählt werden kann und Leistungen für Kinder und mitversicherte Partner nicht auf den Selbstbehalt angerechnet werden oder die Rückerstattung gefährden. Bei Krankengeldtarifen wird das grundsätzliche Angebot eines Tarifs für Selbstständige mit einem Punkt bewertet. Ist eine die Höhe des gesetzlichen Krankengelds übersteigende Leistung vereinbart, gibt es einen weiteren Punkt, ebenso wenn auch eine Kombination aus Wahltarifen (z. B. gesetzliches Krankengeld auf Basis des allgemeinen Beitragssatzes plus weiteres Tagegeld) möglich ist.

Maximalpunktzahl = 24

6) Zahn:

Im Bereich Zahnversorgung gibt es zwei Punkte für eine kostenlose professionelle Zahnreinigung einmal jährlich für alle Versicherten und einen Punkt, wenn diese nur für Versicherte in bestimmten Versorgungsformen vorgesehen ist. Sollten zumindest Zuschüsse zu einer professionellen Zahnreinigung für alle gezahlt werden, gibt es ebenfalls einen Punkt. Sollte die Krankenkasse besondere Verträge zur zahnmedizinischen Versorgung abgeschlossen haben, wird dies mit zwei Punkten bewertet, wenn diese im gesamten Versorgungsgebiet gelten. Einen Punkt gibt es, wenn dies nur regional begrenzt der Fall ist. Je ein weiterer Punkt wird gutgeschrieben für einen zahnmedizinischen Beratungsservice, aktiv angebotene Preisvergleiche bei Zahnersatz, Zahnersatz zum Nulltarif (beispielsweise wenn Regelversorgung und voller Bonus zum Tragen kommen) und die Möglichkeit, Zahnersatz zu vergünstigten Konditionen zu erhalten.

Maximalpunktzahl = 8

7) Zusatzleistungen:

Je einen Punkt gibt es für folgende Leistungen: Bei angeordneter Behandlungspflege zu Hause trägt die Kasse auch die Kosten für Grundpflege und Hauswirtschaft; die Kosten für Haushaltshilfen werden auch übernommen, wenn im Haushalt Kinder leben, die älter als zwölf sind, oder über den gesetzlichen Zeitraum hinaus; es sind Angebote an Vorsorgeuntersuchungen über die gesetzlichen Grundlagen hinaus vorhanden; die Kasse leistet für zusätzliche Impfungen über die gesetzlichen Vorgaben hinaus; es gibt einen Zuschuss für die übrigen Kosten des Versicherten bei medizinischen Vorsorgeleistungen an Kurorten; zur Übernahme der Kosten bei Mitaufnahme eines Elternteil bei stationären Aufenthalten eines Kindes (Rooming-in) wird die medizinische Notwendigkeit dafür bis zu einem bestimmten Alter als automatisch gegeben angesehen; die Kosten für Behandlungen nach der Feldenkrais-Methode werden ganz oder teilweise getragen; Hebammen wird eine Pauschale für die Rufbereitschaft gezahlt; es werden Programme zur Patientenschulung bei speziellen Erkrankungen angeboten. Hinzukommt je ein Punkt, wenn für Reiseschutzimpfungen der Impfstoff zu 100 Prozent und die Impfleistung zu 100 Prozent getragen werden bzw. einen halben Punkt, wenn beides zumindest anteilig gezahlt wird. Einen weiteren Punkt gibt es für eine kostenlose Auslandsreisekrankenversicherung.

Maximalpunktzahl = 12

8) Zusatzversicherungen:

Bewertet werden hier die Kooperationsverträge mit privaten Zusatzversicherern. Je einen Punkt gibt es für die Kassen, wenn sie mit einem Partner private Zusatzpolicen anbieten für Heilpraktikerleistungen, für alternative Heilmethoden nach dem vollständigen Hufelandverzeichnis, für ambulante Behandlungen nach dem Kostenerstattungsprinzip, für stationäre Behandlungen, für Zahnbehandlung und Zahnersatz (einzeln abschließbar, nicht Bestandteil einer ambulanten Zusatzpolice), für zusätzliches Krankentagegeld für Arbeitnehmer, für Auslandsreisen, für zusätzliche Pflegeleistungen sowie für Sterbegeld.

Maximalpunktzahl = 9

KUNDENSERVICE

1) Service (50%)

Summiert werden die Punkte aus den Bereichen Service-Hotline, Medizin-Informations-Hotline, Behandlungsfehler-Management, Online-Filiale, Versorgungsmanagement, Reha-Beratung, Arzttermin-Service, Vorsorgeerinnerungsservice und Auslandsnotfallservice.

Punkte für die Service Hotline werden ermittelt, indem die Wochenstunden mit der Qualität der Berater gewichtet werden. Dies wird dann logarithmiert und mit zwei multipliziert. Erfolgt die Beratung ausschließlich durch Fachkräfte beträgt der Faktor 2, sind überwiegend Fachkräfte am Hörer beträgt dieser eins. Bei der Medizin-Informations-Hotline werden die Wochenstunden logarithmiert und mit zwei multipliziert. Behandlungsfehler-Management, Online-Filiale, Versorgungsmanagement, Reha-Beratung, Arzttermin-Service, Vorsorgeerinnerungsservice und Auslandsnotfallservice werden mit jeweils einem Punkt belohnt.

Maximalpunktzahl = (LOG(336)*2)+(LOG(168)*2)+7 = 16,5

2) Geschäftsstellen (25%)

Das Ergebnis wird gebildet durch die Anzahl der Geschäftsstellen pro Bundesland und der Anzahl der Versicherten je Geschäftsstelle.

Maximalpunktzahl von 100 bei mindestens durchschnittlich 50 Geschäftsstellen pro Bundesland und weniger als 5000 Versicherten pro Geschäftsstelle.

3) Kundenperformance (25%)

Hier werden die Umfrageergebnise zur Gesamtkundenzufriedenheit sowie zur Weiterempfehlungsrate der jeweiligen Kasse an Freunde und Bekannte bewertet. Dazu werden entweder vorhandene kasseneigene aktuelle Umfragen oder Studien von diversen Marktforschungsstudien ausgewertet an denen die bewerteten Kassen jeweils teilgenommen haben.

Maximalpunktzahl = 100

FINANZKRAFT

1) Liquidität (20%), Daten aus KJ1 2010 und KJ1 2011 zu 50% gewichtet.

Addition der Konten 00099, 00199 und 00499, abzüglich der Konten 01099, 01199, 01499, 01599.

Die Summe wird dividiert durch die durchschnittliche Monatsausgabe:

Ab einem 1,7fachen Wert der durchschnittlichen Monatsausgabe gibt es 100 Punkte.

2) Vermögen (30%), Daten aus KJ1 2010 und KJ1 2011 zu 50% gewichtet.

Addition der Konten 00901, 00903, 01901, 01902, 01903, 01904 und 01909.

Die Summe wird dividiert durch die durchschnittliche Monatsausgabe:

Ab einem 1fachen Wert der durchschnittlichen Monatsausgabe gibt es 100 Punkte.

3) Deckungsbeitrag Verwaltungskosten & Verwaltungskosten je Versicherten (20%)

3.1) Daten aus KJ1 2010 und KJ1 2011 zu 50% gewichtet.

Addition der Konten 03773 und 03793, abzüglich Konto 09999:

Ins Verhältnis gesetzt mit Konto 03773 + Konto 03793.

5% = 100 Punkte, -5% = 0 Punkte

Umso schlechter der DB, umso unwirtschaftlicher ist die Kasse.

Begründung: Die Kasse bekommt über den Morbi-RSA Zuweisungen für die Verwaltung, die auch schon die unterschiedliche Morbidität berücksichtigen. Sofern eine Kasse mehr Geld für die eigene Verwaltung ausgibt, als sie Zuweisungen erhält, muss Sie bei den Leistungen für die Versicherten sparen oder einen Zusatzbeitrag erheben.

3.2)

Verwaltungskosten 2011 dividiert durch Versicherte 2011.

Bis 95€ Verwaltungskosten je Versicherten = 100 Punkte

136€ Verwaltungskosten je Versicherten = 50 Punkte

3.1) und 3.2) zu je 50% gewichtet.

4) GuV (10%), Daten aus KJ1 2010 und KJ1 2011 zu 50% gewichtet.

Konto 09980 dividiert durch die durchschnittliche Monatsausgabe:

0,2 = 100 Punkte, -0,2 = 0 Punkte

Kassen dürfen als Körperschaften keine Gewinne maximieren, sondern werden bei Überschüssen vom Staat gezwungen, auch mal Vermögen abzubauen und „Verluste“ zu machen (durch Leistungserweiterung oder Bonusausschüttung)

5) Beitragsstabilität (5%)

Kein Zusatzbeitrag 2012 = 50 Punkte

öffentlich zugesichert kein Zusatzbeitrag bis 2013 = 12,5 Punkte

öffentlich zugesichert kein Zusatzbeitrag bis 2014 = 25 Punkte

Ausschüttung einer Prämie = 25 Punkte

maximal Punktzahl Beitragsstabilität = 100 Punkte

6) Mitgliederentwicklung (5%)

Entwicklung der Mitglieder von 2007 bis 2011

20% = 100 Punkte, 0% = 50 Punkte

7) Transparenz (10%)

Jeweils 12,5 Punkte für die Veröffentlichung des Geschäftsberichts 2010 und 2011 im Internet, für die vollständige Umsetzung der maßgebenden Bilanzvorschriften 2011 nach dem SGB, für die vollständige Darstellung der nicht bilanzierungspflichtigen Sachverhalte im Anhang der Jahresrechnung 2011, für die Übertragung der Prüfung der Jahresrechnung 2011 an einen unabhängigen Wirtschaftsprüfer, für den Erhalt eines Volltestats und für die Veröffentlichung der Quartalsergebnisse mit relevanten Finanzdaten.

maximal Punktzahl Transparenz = 100 Punkte

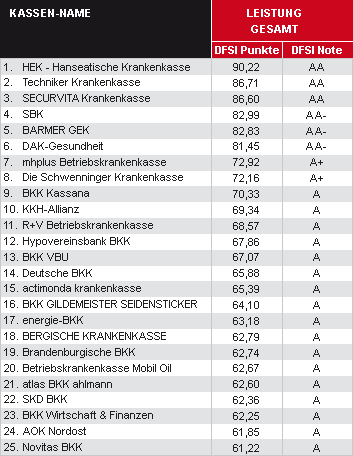

1. Leistung

Die wichtigsten Kriterien zur Leistungsstärke

- Bonus-Programme und Zusatzleistungen

- Wahltarife und Zusatzversicherungen

- Naturheilverfahren

- Integrierte Versorgung

- Gesundheitsförderung

- Zahnvorsorge

Kassen mit mind. "A"-Bewertung

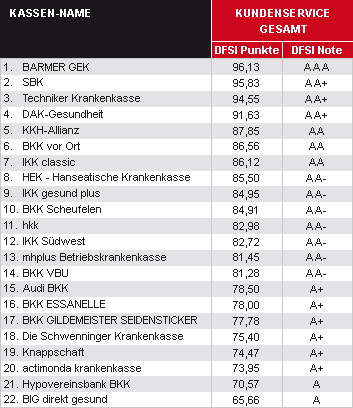

2. Kundenservice

Die wichtigsten Kriterien zum Kundenservice

- Kundenperformance

- Geschäftsstellennetz

- Services wie Erreichbarkeit oder Servicehotlines

Kassen mit mind. "A"-Bewertung

*Kundenperformance konnte nur teilweise oder nicht bewertet werden

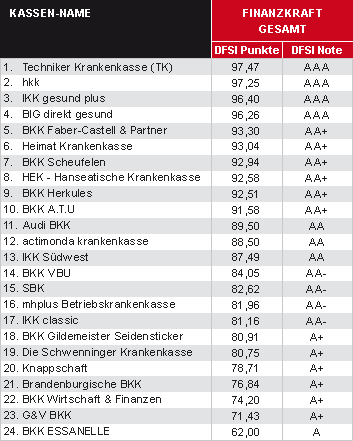

3. Finanzkraft

Die wichtigsten Kriterien zur Finanzkraft

- Liquidität

- Vermögen

- Deckungsbeitrag Verwaltungskosten

- GuV (Überschuss)

- Beitragsstabilität und Mitgliederentwicklung

- Transparenz

Kassen mit mind. "A"-Bewertung

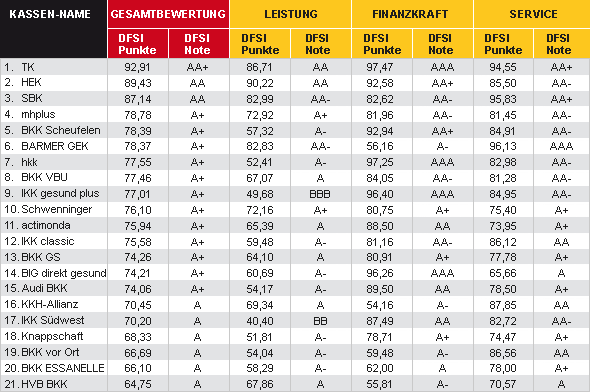

4. Gesamtergebnis

Das DFSI hat sein Rating in drei Kategorien aufgebaut: Finanzkraft, Leistung und Kundenservice. Werte in diesen Kategorien wurden jeweils zu 1/3 gewichtet und dann zu einem Qualitätsrating zusammengefasst. Leistungsstärke und Kundenservice sind zwei entscheidende Faktoren die Attraktivität einer Krankenkasse, damit für deren Wettbewerbsfähigkeit und weitere Entwicklung auf dem Markt. Daher wurden diese neben der finanziellen Stabilität als Kriterien herangezogen.

Kassen mit mind. "A"-Bewertung

Gesamtergebnis:

Punkte auf einer Skala von 0 bis 100 (100 Punkte sind maximal erreichbar). Durch Auf- und Abrundungen können sich Rundungsdifferenzen ergeben, welche keinen Einfluss auf das Gesamtergebnis haben. Unterschiedliche Ränge trotz gleicher Punktzahl werden durch Unterschiede auf der zweiten oder dritten Nachkommastelle verursacht.

Download: DFSI Scorecards (PDF)